Hotelaria

Reforma tributária leva hoteleiros de volta à Brasília

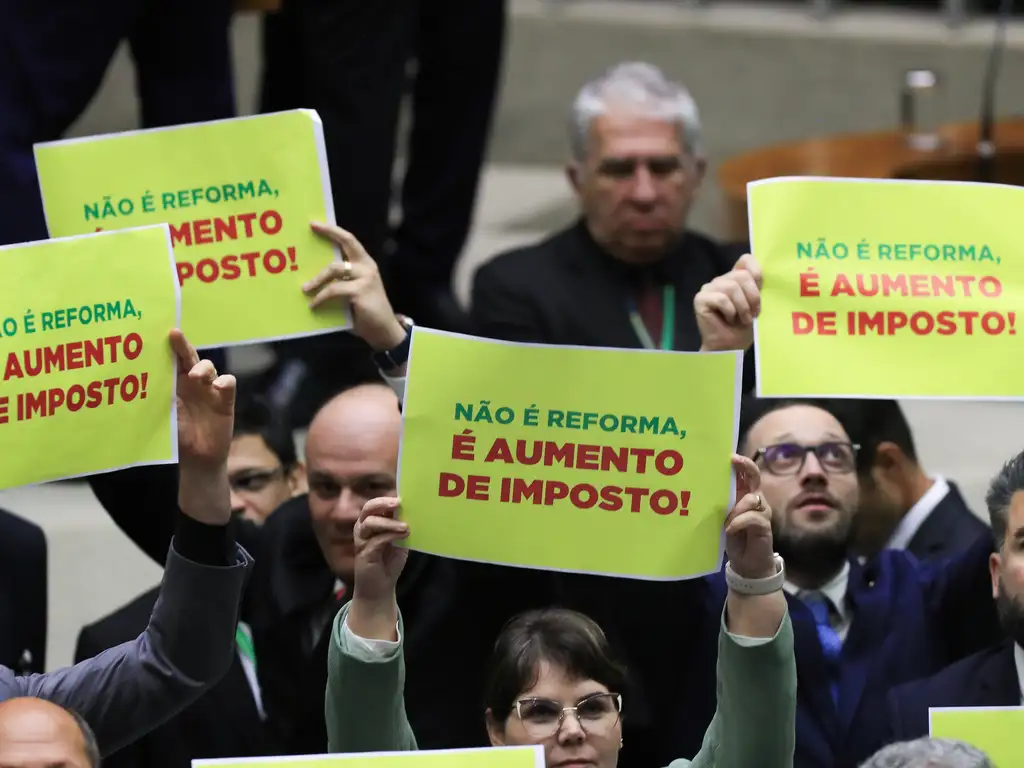

A fórmula da Reforma Tributária é imprevisível, sem metodologia clara, e pode resultar em uma alíquota elevada devido à inclusão de tributos indiretos em cascata.

Nesta terça e quarta feiras o périplo de hoteleiros à capital federal terá mais capítulo. Após inúmeras visitas aos congressistas por conta da mobilização coletiva pela preservação do PERSE, desta vez o ensejo será uma agenda de atuação junto ao Senado Federal no intuito de reverter aspectos aprovados no arcabouço do texto aprovado da Reforma Tributária na Câmara dos Deputados, estes entendidos como desfavoráveis à hotelaria.

Registramos na última relação atualizada um total de 101 pessoas confirmadas para as visitas aos gabinetes dos senadores na Capital Federal, em grande maioria representantes dos estados do Nordeste.

Hotéis de Brasília estão concedendo descontos especiais aos hoteleiros que porventura não contem com hotéis de suas respectivas redes na cidade. Destaque para a rede HPlus com excelentes opções de hospedagem no Plano Piloto e desde sempre muito engajada na luta pelos interesses do setor.

Abaixo os principais pontos de atenção e impactos da Reforma Tributária

A reforma tributária está em fase avançada. A Emenda Constitucional 132/2023 foi aprovada em dezembro do ano passado. O principal projeto de lei de regulamentação (PLP 68/2024) foi aprovado na Câmara dos Deputados e está atualmente no Senado, onde tramitará até novembro deste ano.

A reforma altera completamente os tributos sobre o consumo. Os atuais ISS, ICMS, IPI, PIS e COFINS serão extintos a partir de janeiro de 2027. Serão introduzidos novos tributos: IBS (Imposto sobre Bens e Serviços), CBS (Contribuição sobre Bens e Serviços) e o Imposto Seletivo (IS). A alíquota geral combinada de IBS e CBS está estimada entre 27% e 28%. Estes tributos serão não-cumulativos, similar ao regime do ICMS, onde o IBS/CBS pago nas aquisições feitas por uma empresa serão compensados com o IBS/CBS a recolher sobre as vendas dessa empresa.

Atualmente, os hotéis estão no regime cumulativo, com ISS (limitado a 5%) e PIS/COFINS (alíquota de 3,65%), possuindo uma baixa relação entre insumos adquiridos e receitas de vendas, portanto resultando em poucos créditos a compensar no novo regime. A alíquota de IBS/CBS de 28% implicará em um aumento significativo da carga tributária, aumento dos preços aos consumidores, redução da demanda, da competitividade e do lucro da hotelaria brasileira. Estudos preliminares indicam que este aumento de preços poderia chegar até 90% dos valores praticados atualmente o que reprimiria fortemente e demanda.

A hotelaria conquistou na Emenda Constitucional 132/2033 o direito a um regime diferenciado, que pode prever mudanças no sistema e redução de alíquota. No entanto, no PLP 68/2024 aprovado na Câmara, a previsão é de uma redução de alíquota que mantenha a carga tributária média do setor de hotelaria e parques, calculada considerando os tributos incidentes direta e indiretamente nos bens e serviços adquiridos pelo setor.

Proposta brasileira utiliza alíquotas altas

A fórmula é imprevisível, sem metodologia clara, e pode resultar em uma alíquota elevada devido à inclusão de tributos indiretos em cascata.

Os países que adotam o IVA (Imposto de Valor Agregado), referência do IBS/CBS, utilizam alíquotas mais baixas do que a proposta brasileira e, em geral, reduzem esta alíquota para a hotelaria. Na OCDE (Organização para a Cooperação e Desenvolvimento Econômico), a redução média é de 62,8%, com alíquota efetiva em torno de 11%. Trabalhamos para uma redução de 60% na alíquota da hotelaria, resultando em um valor próximo da média da OCDE de 11%, visando a competitividade internacional e atração de turistas estrangeiros e incentivo aos turistas brasileiros.

LEIA TAMBÉM: Hoteleiros retornam à Brasília em defesa do PERSE

O PLP (Projeto de Lei Complementar) veda que as empresas se apropriem de créditos de IBS/CBS pelos serviços hoteleiros. Assim, o aumento do IVA será repassado ao preço final, reduzindo a demanda do turismo de negócios e afetando outras cadeias produtivas correlatas como o setor de eventos.

Os hotéis inscritos no SIMPLES Nacional também serão afetados. Essas empresas não poderão tomar créditos das suas compras, resultando em um custo efetivo maior do que os concorrentes fora do regime. Além disso, não há garantia de que as alíquotas atuais serão mantidas sobre suas receitas em 2024.

” Agradeço a colaboração do Dr. Huilder Magno de Souza e Advogados Associados e ao Escritório Lima & Volpatti Advogados Associados, ambos de Brasília pela contribuição no texto desta coluna”

Maarten Van Sluys (Consultor Estratégico em Hotelaria – MVS Consultoria)

Instagram: mvsluys

e-mail: mvsluys@gmail.com

Whatsapp: (31) 98756-3754

Siga o @portaluaiturismo no Instagram e no TikTok @uai.turismo

** Este texto não reflete, necessariamente, a opinião do Portal UAI.

Minas Gerais recebe o primeiro evento dedicado exclusivamente ao profissional sommelier

Vale a viagem? Prêmios e programas de TV podem impulsionar o turismo gastronômico no Brasil

Sabores que movem Minas Gerais: a força dos festivais gastronômicos como vetores de desenvolvimento

Programação agitada no final de semana em Belo Horizonte